Сумма дисконтирования. Ставка дисконтирования формула. Метод оценки риска

Понятие «дисконтированной стоимости» или «капитализированной стоимости активов» встречается не только в студенческих учебниках для решения экономических задач, но и в реальной коммерческой деятельности, как один из способов расчета рентабельности вложенных средств и сроков окупаемости тех или иных проектов.

Применять такой способ стоит каждому руководителю: мало ли какие метаморфозы могут встретиться ему на пути, будь то дефолт, инфляция, прочее.

Раскрываем понятие

Говоря простыми словами, дисконтированная стоимость – этот тот объем средств, который необходим на сегодня в целях получения энной суммы в будущем при определенных условиях.

Для наглядного понимания рассмотрим следующий пример. Допустим, через пять лет предприятие намеревается получить в результате своих вложений сумму, равную 200 000 $. Условия вклада – капитализация средств при десятипроцентной прибыли. В результате подсчетов получаем: дисконтированная стоимость нужной суммы на актуальную дату составит порядка 36 400 $. Это говорит о том, что сейчас потребуется вложить в данный проект 36 400 $, чтобы через пятилетний период иметь 200 000 $.

Формула расчета

При определении текущей дисконтированной стоимости используют следующую формулу:

PV=FV/(1+i)t,

- где PV – величина дисконтированной стоимости,

- FV – величина, которую намереваются получить вкладчики,

- i – процентная ставка капиталовложений;

- t – продолжительность инвестирования (исчисляется в годах).

Как видим, формула очень проста, и при желании можно узнать величину суммы, которую получит предприятие в будущем при наличествующих средствах.

Узнать сумму можно так:

FV = PV*(1+i)t

Предназначение расчета

Применять такие знания можно не только в целях установления изначальных сумм, которые должны быть в наличии, но и при вычислении ожидаемой прибыли. Для этого, собственно, и используется чистая дисконтированная стоимость, отражающая величину дохода за вычетом инвестированных средств.

Оперируя этим показателем, можно также узнать сроки окупаемости потенциального проекта. Особенно это актуально в тех случаях, когда речь идет о достаточно крупных суммах и их возможностях в целом приносить доход.

Расчет дисконтированной стоимости может применяться в целях анализа рентабельности вложенных средств и подбора тех проектов, где вложения смогут окупиться быстрее за аналогичный промежуток времени.

Величина дисконтированной стоимости также может использоваться при пересчете задолженностей (дебиторских и кредиторских).

Как известно, инфляция обуславливает обесценивание денег, а значит, при задержке платежа будет происходить снижение покупательной способности суммы задолженности. Это необходимо учитывать при расчетах с поставщиками и кредитными организациями.

Как известно, инфляция обуславливает обесценивание денег, а значит, при задержке платежа будет происходить снижение покупательной способности суммы задолженности. Это необходимо учитывать при расчетах с поставщиками и кредитными организациями.

Именно по такой причине многие предприятия стали предпочитать оформление долговременных контрактов на условиях отсрочки платежа. Ведь такой подход позволит им покупать продукцию и сырье еще по старым ценам. Если же сделки осуществляются на крупные суммы, экономия может быть просто колоссальной.

Это стоит также учитывать поставщикам (дистрибьюторам). Во время заключения контрактов следует предусмотреть инфляцию и наложить дополнительный процент к сумме в случае задержки выплаты.

Взвешенный экономический подход всегда был для каждого предприятия возможностью предугадать возможные затруднения при расчетах, и инвестировать свои средства наиболее эффективным способом.

При проведении экономических и финансовых расчетов важно знать стоимость денег в определенные периоды времени. Вкладывая средства сегодня в какой-либо инвестиционный проект, инвестор должен иметь возможность с большой долей вероятности определить, принесет ли тот ему в перспективе реальную прибыль с учетом инфляции. Для таких расчетов проводится дисконтирование денежных потоков по формулам, основой которых является ставка дисконтирования.

Что такое ставка дисконтирования и ее значение

Ставка дисконтирования, если говорить простыми словами, представляет собой определенную величину в процентном выражении, которая дает возможность понять ориентировочную стоимость будущих денег по состоянию на сегодняшний день. Инвестор перед принятием окончательного решения о вложении средств, делает для проекта расчет дисконтирования , показывающий, насколько привлекательно рассматриваемое начинание. Поскольку ценность конечного продукта (объекта) всегда является относительной, то следует иметь показатель, который сможет привести все данные к единому максимально объективному критерию.

В случае, когда ставка дисконтирования выше ожидаемой нормы доходности, то такой проект не стоит рассматривать, как перспективный. В противном случае есть резон инвестировать, и чем выше доходность относительно ставки, тем выгоднее вложение. На этот показатель влияет ряд факторов, в частности:

- разнообразные риски, зависящие как от общих экономических реалий, так и от направленности конкретной инициативы;

- репутация компании в бизнес-кругах и ее кредитная история;

- уровень инфляции;

- рост стоимости денег с течением времени и др.

На практике ставка дисконтирования необходима в таких случаях:

- для понимания эффективности капиталовложений, их математического обоснования и расчета ожидаемой прибыли в деньгах, приведенных к настоящему времени;

- проведения экспертной оценки реального уровня рентабельности фирмы;

- когда требуется выбрать наиболее перспективный вариант из нескольких предложенных идей.

Одним из оснований для приведения денежных потоков является формула Фишера, которая математически подтверждает тезис о том, что чем больше в обращении денег, тем меньше их стоимость. Если растут цены и развиваются инфляционные процессы, то следует денежную массу увеличивать, и наоборот, уменьшать ее при понижении цен. Нарушение этого принципа становится причиной сбоев в работе денежно-товарной системы.

Расчет ставки дисконтирования проводится по-разному в зависимости от поставленных задач. Существует таблица с уже вычисленными , поэтому в относительно простых случаях чаще пользуются ею. Масштабные инвестиционные проекты требуют индивидуального подхода. Познакомимся подробнее, что такое ставка дисконтирования (норма дисконта), и как она рассчитывается.

Как рассчитать норму дисконта

При определении ожидаемой прибыли от вложенной инвестиции сначала проводят подсчет денежного потока за период реализации проекта. Здесь учитываются непосредственно начальное вложение, все текущие расходы, а также получаемые доходы. Если чистый денежный поток имеет положительное значение, то этот вариант можно рассматривать. Однако для более точного понимания ситуации следует привести этот поток платежей к настоящему времени, то есть провести расчет чистого дисконтированного дохода.

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

- кумулятивный, достаточно простой и понятный;

- укрупненный, сложный, требующий более глубинных знаний и исходных данных.

Итак, как рассчитать ставку дисконтирования кумулятивным методом. В этом подходе норма дисконта определяется как сумма ряда компонентов (учетная ставка Центробанка, размер процентов по депозитам в коммерческих банках, разные риски), которые можно найти в открытых источниках. Такими источниками могут быть специализированные или официальные интернет ресурсы, экономическая и справочная литература.

Формула расчета выглядит так: Сд = БСЦБ + Ро + Рс + Рн + Ру , где:

- Сд – это итоговая ставка дисконтирования;

- БСЦБ – величина базовой (безрисковой) ставки Центробанка для облигаций госзайма;

- Ро – риски, свойственные для определенных отраслей (сельского хозяйства, услуг, промышленности, торговли);

- Рс – риск конкретной страны, где предусматривается внедрение проекта;

- Рн – риск возможной низкой стоимости (неликвидности) начинания;

- Ру – риск от недостаточно качественного менеджмента.

Эта формула является открытой, т.е., исходя из начальных условий и специфики проекта, можно сюда добавлять дополнительные риски, например, неблагоприятная маркетинговая ситуация на рынке жилья, возможный рост цен на сырье или комплектующие и т.д.

Рассмотрим пример расчета ставки дисконтирования, исходя из приведенной выше формулы. Для начала, определим, откуда брать необходимую для вычисления информацию:

- Базовую ставку можно найти на официальном сайте Банка России. Использование показателей по государственным ценным бумагам мотивировано минимальным рискам по ним при невысокой доходности. Как вариант, можно применять средневзвешенное значение процентов по депозитным вкладам. Для проектов, рассчитанных на несколько лет, следует брать долгосрочные ставки. Для периодов реализации менее 1 года подходят показатели по краткосрочным депозитам.

- Риски стран определяются субъективно, исходя из ситуации в государстве. Можно сравнить доходность государственных займов и корпоративных акций. Также целесообразно воспользоваться рейтингами ведущих мировых агентств, из которых вы узнаете уровень коррупции или уровень простоты ведения бизнеса в разных странах.

- Отраслевые риски основываются на данных фондовой биржи. При этом изучается доходность ценных бумаг в отрасли и сравнивается с доходностью государственных облигаций. Если корпоративные бумаги доходнее государственных, то отраслевой риск повышается.

- Риски неликвидности и плохого управления определяются эмпирическим путем.

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

- Как базовую ставку используем средневзвешенное значение долгосрочных депозитов в крупном коммерческом банке – 6%.

- Отраслевой риск находится на отметке 1%.

- Риск менеджмента равняется нулю, поскольку управленческий состав не менялся.

- Дополнительные риски диверсификации в сумме составляют 4%: территориальный 2% (планируется открытие филиала в другом городе), производственный 1% (выпуск нового вида продукции), клиентский 1% (поиск клиентов для новой продукции).

- Норма рентабельности предприятия составляет 3%.

Остается подставить данные в формулу и найти результат:

Сд = 6% + 1% + 0% + 4% + 3% = 14%.

Таким образом, реальная ставка дисконтирования в приведенном примере составляет 14%.

Чтобы не усложнять себе жизнь, чаще всего используется таблица коэффициентов. В ней по вертикали указаны процентные ставки, а по горизонтали – длительность временного периода. На пересечении требуемых показателей в ячейке указан коэффициент, на который следует умножить итоговую прибыль. В результате этот показатель будет приведен к современным реалиям, и станет ясно, окупается начинание или нет.

На укрупненном методе очень подробно останавливаться не будем. Скажем лишь, что при его применении учитывается привлечение заемных средств и собственного капитала фирмы. Проведение такого дисконтирования с учетом данных предварительного изучения деятельности фирмы доверяется только профессиональным оценщикам. Определяющие критерии здесь – налоговые ставки, рассчитанная доходность капитала и оценка всех возможных рисков (даже минимальных).

Этот укрупненный метод называется WACC (стоимость капитала средневзвешенная). Она считается по такой формуле: WACC= R e (E/V) + R d (D/V)(1 - t c) , в которой:

- Re – показатель доходности акционерного капитала компании (собственного капитала);

- E – стоимость акционерного капитала, представляющая собой произведение цены одной обыкновенной акции на общее их количество;

- D – стоимость капитала заемного, это сумма всех кредитов, полученных компанией, при отсутствии данных величина рассчитывается на основании финансовых показателей аналогичных компаний;

- V – суммарная стоимость всех имеющихся средств (кредитных и собственных);

- Rd – расходы на привлечение заемных средств (проценты по облигациям и банковским кредитам);

- tc – величина налога на прибыль, на этот показатель корректируются затраты на кредиты, поскольку они, как правило, закладываются в себестоимость выпускаемой продукции.

Подставим показатели для расчетов по этой методике:

- Стоимость капитала акционерного – 10%;

- Доля капитала собственного – 50%;

- Стоимость капитала заемного – 7%;

- Доля капитала заемного – 50%;

- Налог на прибыль – 20%.

WACC = 10*0,5 + 7*0,5 (1 – 0,2) = 5 + 2,8 = 7,8%.

На сегодняшний день метод WACC считается наиболее объективным, чем ниже его показатель, тем выгоднее предложенная инициатива.

Среди недостатков модели – она приемлема для стандартной деятельности предприятия и учитывает лишь текущую стоимость всех рассматриваемых источников, если же инвестиция направлена на непривычное направление, то точность WACC резко снижается из-за недостаточного учета разнообразных рисков.

Другие распространенные методики расчета нормы дисконта

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

CAPM (метод оценки активов капитальных) считается по формуле R e = R f + β(R m - R f) , в которой:

- Rf – величина дохода безрисковая (государственные облигации);

- β – переменный коэффициент, показывающий уровень чувствительности акций изучаемой компании при изменении цен на рынке по всей отрасли. Если коэффициент выше единицы (предположим 1,1), то при движении рынка вверх, он будет расти быстрее среднего показателя на 10%, если ниже (0,9) – то на 10% медленнее. При падении рынка будет наблюдаться прямо противоположная картина;

- R m – уровень доходности ценных бумаг фирмы;

- (R m - R f) – это премия за так называемый рыночный риск. Его определяют статистическим методом за длительное превышение доходности акций компании над безрисковым показателем.

Методику CAPM могут использовать только компании в форме открытых акционерных обществ, торгующие своими акциями на фондовом рынке. Применить ее не могут и такие компании, которые не набрали достаточно статистики для исчисления бета-коэффициента, а предприятия, аналогичные по показателям, коэффициент которых можно было бы использовать, отсутствуют. Кроме того, не принимаются во внимание налоги, затраты на трансакции. Ряд исследователей, среди них К. Френч и Ю. Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

Это специфический метод оценки собственного капитала компании, основанная на размере дивидендов от акций. Его формула такова:

применяемые обозначения:

- DIV – ожидаемый размер годовых дивидендов на одну простую акцию;

- fc – расходы на проведение эмиссии ценных бумаг;

- P – стоимость размещения акций;

- g – темпы роста дивидендов.

При помощи этого способа дисконтируют свои денежные потоки только предприятия, которые выпускают обычные акции с регулярными выплатами дивидендов.

Расчет нормы дисконта по рентабельности капитала. Этот способ подходит предприятиям, которые не размещают ценные бумаги на фондовом рынке. Основой для него является бухгалтерский баланс фирмы. Существует несколько формул расчета.

- Рентабельность активов (ROA) считается, когда наличествует и заемные и свои средства. Механизм расчета: ROA = Чистая прибыль / Величина активов средняя.

- Рентабельность своего капитала (ROE) является маркером уровня эффективности управления средствами предприятия. Данный коэффициент показывает на создаваемую за счет собственных денег фирмы нормы прибыли: ROE = Прибыль чистая / Капитал собственный.

- Рентабельность капитала задействованного (ROCE). Развитие предыдущего способа с учетом долгосрочных обязательств. Применяется фирмами, имеющими на рынке привилегированные акции. Формула: ROCE = Прибыль чистая – Выплаты дивидендные / Капитал собственный + Обязательства долгосрочные.

- Рентабельность капитала среднего задействованного (ROACE). Отличие от ROCE заключается в усреднении капитала задействованного на начальную и конечную точки периода. ROACE = Прибыль чистая – Выплаты дивидендные / Капитал средний задействованный.

Достоинством этой методики является возможность рассчитать необходимый показатель различным предприятиям, как обладающим лишь собственным капиталом, так и работающим с кредитами или размещающими акции на рынке.

Экспертная оценка. Модели Гордона, WACC и CAPM не подходят для расчетов венчурных проектов. В таких случаях прибегают к услугам экспертов, которые, используя свои знания и опыт работы, составляют индивидуальные формулы для конкретных уникальных проектов. Они просчитывают микро-, макро- и мезофакторы, которые, по их мнению, могут повлиять на потенциальную норму прибыли. Учитываются риски: сезонные, страновые, управленческие, производственные и др. в зависимости от требований инвестора. На основе выставленных баллов по каждому фактору делаются экспертные выводы.

Полезные нюансы, которые следует знать

Иногда, хотя и не так часто, исчисляется квартальная норма дисконта. Это происходит в тех случаях, когда денежные потоки будут проводиться поквартально. Тогда ранее вычисленную годовую норму дисконта нужно привести к более краткому периоду. Механизм пересчета выглядит так:

![]()

- dkb – это норма дисконта, приведенная к значению квартальному;

- d – дисконтная ставка (номинальная или реальная) в стандартном годовом исчислении.

Практически такая же формула используется при приведении показателя к месячному значению:

Применяется она нечасто, поскольку помесячное планирование денежных потоков мало распространено в бизнесе.

Используя показатели нормы дисконта, можно произвести расчет дисконтированного срока окупаемости (DPP). При этом бизнесмен, вкладывающий в проект свои деньги, может вычислить срок их окупаемости применительно к текущим стоимостям. Другими словами, он получает информацию о количестве временных периодов (по годам, месяцам или кварталам), необходимых для того, чтобы вложенная им инвестиция обеспечила поступление средств, достаточное для покрытия расходов, с учетом стоимости денег с течением времени.

- IC – изначально вложенные в проект средства;

- CF – создаваемый инвестицией денежный поток;

- r – норма дисконта;

- n – срок внедрения инициативы.

В итоге полученный результат будет характеризовать время окупаемости начинания, то есть чем он меньше, тем лучше для инвестора. Все расчеты такого рода специалисты советуют производить в компьютерной программе Excel.

Все знают о депозитных вкладах и правилах расчета. К положенной сумме добавляют банковский процент и получаем сумму средств в конце периода. Например, в банк положили 1000 у.е. под 20% годовых. Расчет итоговой суммы на конец года: 1000 делят на 100% и умножают на 120% (100% + 20%). Все просто и понятно.

Однако как определить, какую сумму требуется инвестировать, чтобы получить 1000 руб. через год. Для этого применяют ставку дисконтирования. Понятие применяют для оценки рентабельности бизнеса и долгосрочного инвестирования.

Понятие

«Дисконт» можно перевести как уступка за предварительную оплату. Дословно оно означает приведение экономического показателя за определенный временной промежуток к заданному отрезку. При отсутствии экономического образования в подобной терминологии легко запутаться. Но рачительному хозяину стоит разобраться в вопросе, так как большинство люди не подозревают своего участия в «дисконтировании». К примеру, купец обещает продать товар по указанной стоимости через год, когда придет корабль с товаром.

Однако он нуждается в финансовых средствах для приобретения товара, который будет участвовать в меновой операции. Существует два способа получить деньги: обратиться к банкиру за получением кредита или взять средства у будущих покупателей. Купец должен простым языком объяснить последним о ставке дисконтирования. Если клиенты поймут, то успех мероприятия будет обеспечен.

Ставка дисконтирование используется в следующих целях:

- Расчет доходности бизнеса. Инвестор должен знать размер прибыли в будущем, чтобы вложить финансовые средства с желаемой отдачей.

- Оценка деятельности организации. Имеющаяся прибыль не гарантирует хорошую рентабельность.

- Планирование доходности. Выбранный вариант инвестирования должен иметь максимальную отдачу в сравнении с альтернативными вариантами. Например, один бизнес будет иметь определенную прибыль через 1 год, а другой принесет больше средств, но только через два года. Следует сравнить оба предложения по одному знаменателю. Для ясности рассмотрим пример из практики. К потенциальному инвестору обратилось два бизнесмена. Они просят вложить в их дело 2 млн. Первый обещает вернуть 3 млн. через два года, второй - 5 млн. через 6 лет. Как же рассчитать ставку дисконтирования при привлечении заемного капитала?

Дисконтирование в обычной жизни

Каждый россиянин хотя бы раз задумывался о «стоимости денег». Она особо ощутимо во время покупок в супермаркетах, когда с продуктовой корзины приходится убирать «ненужный» товар. В настоящее время необходимо быть экономным и расчетливым. Под дисконтированием часто понимают экономический показатель, показывающий покупательскую способность денег, стоимость через определенный промежуток времени. Дисконтирование используют для прогнозирования прибыли для инвестиционных проектов. О будущих результатах можно говорить в начале проекта или во время его осуществления при умножении на коэффициент дисконтирования. Но подобное понятие применимо не только к инвестициям, но и в обычной жизни. Например, родители желают оплатить ребенку образование в престижном заведении. Но не у всех есть возможность внести плату в момент поступления. Тогда начинают думать о «заначке», которая предназначена для часа икс. Через 5 лет запланировано поступление ребенка в европейский университет. Стоимость подготовительных курсов 2500 у.е. Выделить подобную сумму из бюджета семьи без ущерба интересов других членов для многих нереально. Выход - заранее открыть вклад в финансовом учреждении. Но как определить сумму вклада, чтобы через пять лет получить 2500 у.е.? Ставка по вкладу 10%. Расчет первоначальной суммы: 2500/(1+0,1)^5 = 1552 у.е. Это и называют дисконтированием.

Простыми словами, если требуется узнать будущую стоимость определенной суммы, то следует «продисконтировать» ее по банковской ставке, которую называют ставкой дисконтирования. В приведенном примере она равна 10%, 2500 у.е. - денежный поток (сумма платежа) через 5 лет, 1552 у.е. - дисконтированная стоимость денежного потока.

Дисконтирование будет обратным итогом от инвестирования. К примеру, при инвестировании 100 тыс. рублей по 10% годовых результат равен 110 тыс. рублей: 100 000* (100% + 10%)/100%.

Упрощённый расчет конечной суммы поможет определить доходность инвестирования. Однако он подвержен корректировкам.

При определении дохода за пару лет прибегают к возведению в степень. Распространенная ошибка - умножение на общую сумму процентов для учета «процентов на проценты». Подобные расчеты допустимы при отсутствии капитализации процентов.

Для определения ставки дисконтирования, необходимо найти начальную сумму инвестирования: конечную прибыль умножить на 100%, а потом разделить на сумму 100%, увеличенных на ставку. Если вложения проходят несколько циклов, то полученную цифру умножают на их число.

В международном формате используют англоязычные термин Future value и present value. В описанном примере FV - 2500 у.е., PV - 1552 у.е. Общая форма дисконтирования:

PV = FV*1/(1+R)^n

1/(1+R)^n - фактор дисконтирования;

R - процентная ставка;

n - количество циклов.

Вычисления достаточно просты, их могут выполнять не только банкиры. Но расчеты можно игнорировать, если понимать суть процесса.

Дисконтирование - изменение денежного потока с будущего до настоящего, т.е. путь финансов идет от суммы, которую требуется получить на определенный момент, к сумме, которая будет инвестирована.

Деньги + время

Рассмотрим еще одну распространенную ситуацию: имеются свободные средства, которые решено положить в банк под проценты. Сумма - 2000 у.е., процентная ставка - 10%. Через год в распоряжении вкладчика уже будет 2200 у.е., т. к. проценты по вкладу составят 200 у.е.

Если привести все это к общей формуле, то выйдет:

2000*(100%+10%)/100% = 2000*1,1 = 2200 у.е.

Если положить 2000 у.е. на 2 года, то итоговая сумма составит 2420 у.е.:

1 год 2000*1,1 = 2200 у.е.

2 год 2200*1,1 = 2420 у.е.

Происходит наращивание без дополнительных взносов. Если срок инвестирования будет продлен, то доход увеличится еще больше. За каждый ход хранения средств на депозите общую сумму вклада за предыдущий год умножают на (1+R) или первоначальный размер инвестиций умножают на (1+R)^n.

Кумулятивный метод

Для упрощения расчетов используют таблицу коэффициентов. При ее применении уже не требуется несколько раз рассчитывать по формуле сумму инвестирования и доходность. Достаточно итоговую прибыль умножить на коэффициент из таблицы, чтобы получить желаемую инвестицию.

Формула для определения коэффициента дисконтирования:

К = 1/(1+Пр)^В,

где В - количество циклов;

Пр - процентная ставка на цикл.

Например, для двухгодичных инвестиций под 20% коэффициент равен:

1*/(1+0,2)^2 = 0,694

Таблицы дисконтирования схожи с таблицами Брадиса, которые помогают школьникам определять корни, косинусы и синусы.

Таблицы коэффициентов дисконтирования упрощают вычисления. Однако подобный метод расчета не пригоден при крупном инвестировании. Приведенные значения округлены до тысячных (3 цифры после запятой), что приводит к большой погрешности при миллионном инвестировании.

Пользоваться таблицей просто: если известна ставка и число периодов, на пересечении необходимых столбца и строки находят нужный коэффициент.

Практическое использование

При повышении ставки дисконтирования увеличивается срок окупаемости инвестиций. Решение о вложении средств должно приниматься тогда, когда расчеты показывают желаемый срок окупаемости и соответствуют плану капитального инвестирования.

Упрощенный расчет делают по формуле периода возврата инвестиций. Она основана на частном между полученными и вложенными средствами. Основной недостаток способа - применено допущения равномерного поступления прибыли.

Приведенные формулы не учитывают рыночные риски. Их можно использовать только для теоретического расчета. Для приближения расчета к реальности прибегают к графическому анализу. На графиках представляют данные по движению финансов в определенном интервале времени.

Дисконтирование и наращивание

С помощью простой формулы определяют размер вклада в желаемой временной точке. Расчет стоимости денег в будущем называют «наращиванием». Суть этого процесса легко понять по выражению «время-деньги» - со временем размер вклада увеличивается на размер приращения ежегодными процентами. Вся банковская система основана на этом принципе.

При дисконтировании движение расчетов идет от будущего к настоящему, а при «наращивании» - от настоящего к будущему.

Дисконтирование и наращивание помогают анализировать возможность изменения стоимости средств.

Инвестиционные проекты

Дисконтирование финансовых средств соответствует инвестиционным мотивам бизнеса. То есть инвестор вкладывает средства и получает не человеческие (квалифицированные специалисты, команда) или технические ресурсы (оборудование, склады), а поток денег в будущем. Продолжением этой мысли будет «продуктом любого бизнеса являются деньги». Метод дисконтирования является единственным из существующих, ориентация которого направлена на развитие в будущем, что позволяет инвестиционному проекту развиваться.

Пример выбора инвестиционного проекта. Владельцу денежных средств (600 руб.) предложено вложить их в реализацию проектов «А» и «В». Первый вариант дает доход на протяжении трех лет 400 рублей. Проект «Б» после первых двух лет реализации позволит получить по 200 рублей, а после третьего - 10000 рублей. Инвестор определил ставку 25%. Определим текущую стоимость обоих проектов:

проект «А» (400/(1+0,25)^1+400/(1+0,25)^2+400/(1+0,25)^3)-600 = (320+256+204)-600 = 180 рублей

проект «В» (200/(1+0,25)^1+200/(1+0,25)^2+1000/(1+0,25)^3)-600 = (160+128+512)-600 = 200 рублей

Таким образом, инвестор должен выбрать второй проект. Однако при повышении ставки до 31% оба варианта окажутся равнозначными.

Приведенная стоимость

Дисконтированной стоимостью называют сегодняшнюю стоимость будущего денежного потока или будущий платеж без «скидки» за предварительную оплату. Ее часто называют приведенной стоимостью - будущий денежный поток, соотнесенный к сегодняшнему дню. Однако это не совсем одинаковые понятия. Привести к текущему времени можно не только одну будущую стоимость, но и настоящею стоимость к нужному времени в будущем. Приведенная стоимость более обширно, чем дисконтированная стоимость. В английском языке понятие приведенная стоимость отсутствует.

Метод дисконтирования

Ранее упоминалось, что дисконтирование является инструментом прогнозирования прибыли в будущем - оценки эффективности текущего проекта.

Когда оценивают бизнес, учитывают ту часть активов, которые способны дать доход в перспективе. Владельцы бизнеса учитывают время на получения дохода и вероятные риски для получения прибыли. Перечисленные факторы учитывают при оценке по методу ДДП. В его основе принцип «падающей» стоимости - денежная масса постоянно «дешевеет» и теряет в цене. Отправной точкой будет текущая стоимость, с которой соотносят будущие денежные потоки. Для этого ввели понятие коэффициент дисконтирования (K), который помогает приводить будущие потоки к текущим. Основная составляющая метода ДДП - ставка дисконтирования. Она определяет норму прибыли при инвестировании средств в бизнес-проект. В ставке дисконтирования могут быть учтены различные факторы: инфляцию, ставку рефинансирования, оценку долей капитала, процент по вкладу, доходность безрисковых активов.

Считается, что инвестор не должен финансировать проект, если его стоимость станет выше, чем настоящая стоимость доходов в будущем. Аналогично, владелец бизнеса не продаст свои активы по стоимости ниже, чем цена будущих доходов. Во время переговоров две стороны придут к компромиссу в виде эквивалентной стоимости на день сделки прогнозируемых активов.

Идеальным вариантом для инвестиций, если ставка дисконтирования (внутренняя норма прибыли) больше, чем затраты на поиск финансирования бизнес-идей. Это позволит зарабатывать как банки - деньги будут аккумулированы по пониженной ставке, а вклад произойдет - по высшей.

Дополнительные расчеты

Определение ставки дисконтирования неточное без анализа некоторых терминов и понятий:

- Норма доходности - размер инвестиций, при которых сумма чистого приведенного дохода составит 0.

- Чистый денежный поток - от общих валовых поступлений отнимают издержки. Здесь должны быть включены прямые и косвенные траты (налоговые отчисления, юридическое сопровождение).

Определить точное значение доходности компании может только эксперт, основываясь на внутреннем анализе компании.

Усложненные расчеты

В экономике используют несколько усложненный расчет, который учитывает ряд рисков. В формулах используют следующие понятия:

- Безрисковая, ожидаемая и рыночная доходность. Используются в формуле Шарпа для определения экономических рисков.

- Откорректированная модель Шарпа. Определяет влияние рыночных факторов: изменение стоимости ресурсов, политику государства, ценовые колебания.

- Объем капиталовложений, особенности отрасли. Данные используют в более точной версии Френча и Фамы.

- Изменения стоимости актива используется в формуле Кархарта.

- Дивидендные платежи и эмиссия акций. Подобные расчеты принадлежат Гордону. Его метод позволяет точно изучить фондовый рынок и анализировать стоимость акционерных обществ.

- Средневзвешенная цена. Применяют перед определением ставки дисконтирования в кумулятивном методе и учете заемных средств.

- Рентабельность собственности. Применяют для анализа финансовой деятельности компании, активы которой не выставлены на фондовый рынок.

- Субъективный фактор. Используется при мультифакторном анализе деятельности организации сторонними экспертами.

- Рыночные риски. Учитывают при определении ставки дисконтирования на основе отношения рискового к безрисковому инвестированию.

В 1997 году правительство РФ опубликовало собственную методику вычисления рисковой ставки дисконтирования. Эксперты того времени оценили риски в размере 47%. Этот показатель не применяют в обычных формулах, но он является обязательным при расчете инвестиций в зарубежные проекты.

Различные методики расчета позволяют оценить потенциальные инвестиции и построить план размещения финансовых средств. При анализе хоздеятельности компаний на рынке теоретические расчеты дадут ожидаемый эффект, если будут учтены местные реалии. Простые расчеты помогут предсказать доходность, но она будет сильно подвержена колебаниям. Для прогнозирования нужно использовать сложные формулы, которые учитывают большинство рисков на финансовом и фондовом рынке. Более точные данные будут получены только при внутреннем анализе компании.

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R) n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10) 2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R) n = 1240.

Математическая в общем случае будет такая: FV * 1/(1+R) n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R) n

Коэффициент, на который умножается будущая стоимость 1/(1+R) n называется фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R) n , которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R) n , как видно из самой формулы, зависит от ставки процента и количества периодов времени. Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это таблица коэффициентов дисконтирования , которые рассчитываются, как правило, с точностью до четвертого знака после запятой.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10) 5 = 161,050 долларов. Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R) n .

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги» . Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Инвестировать - это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d – ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Расчет ставки дисконтирования на основе рентабельности капитала

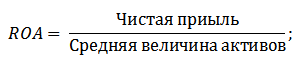

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

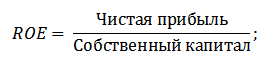

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы “Альт-Инвест” включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.